Este artigo examina o indicador “Protegendo os investidores minoritários” no Relatório Doing Business 2020 do Grupo Banco Mundial, medindo a força da proteção legal chinesa aos investidores minoritários.

O indicador “Protegendo os investidores minoritários” é um dos dez principais indicadores do Relatório Doing Business 2020 (doravante denominado “Relatório 2020”) publicado pelo Grupo Banco Mundial. A China ocupa o 28º lugar no tópico de “Proteção de investidores minoritários” no Relatório 2020, subindo 36 lugares em 2019 e 91 lugares em 2018, respectivamente. O artigo abaixo analisará o grande progresso que a China alcançou na proteção dos investidores minoritários no Relatório 2020, de modo a medir corretamente a força da proteção legal chinesa aos investidores minoritários.

I. Qual a metodologia do indicador “Proteção aos investidores minoritários”?

O indicador “Protegendo os investidores minoritários” enfoca como várias economias podem proteger razoavelmente os direitos legítimos dos investidores minoritários nas negociações dos diretores com conflitos de interesse significativos. A metodologia é baseada em The Law and Economics of Self-Trading escrito por Simeon Djankov e outros estudiosos em 2008. [1] Para tornar os dados comparáveis entre as economias, o Grupo Banco Mundial avalia o quão bem os investidores minoritários estão protegidos de conflitos de interesse no mesmo caso por meio de uma análise de questionário.

Neste caso, [2] Sr. James possui 90% do vendedor e 60% do comprador. O comprador é uma empresa listada com um conselho de administração, um diretor executivo (CEO) e um conselho fiscal. O Comprador não adotou estatuto ou contrato social específico que ultrapasse os requisitos mínimos da legislação aplicável. James é um diretor do Comprador e nomeia outros dois diretores para o conselho de cinco membros do Comprador. O Vendedor opera uma rede de lojas de varejo de ferragens com frota de caminhões não utilizada. James propõe que o Comprador compre a frota de caminhões não utilizada para aumentar as vendas com o preço igual a 10% dos ativos do Comprador e é superior ao valor de mercado. Nesta transação, todas as aprovações necessárias são obtidas e todas as divulgações obrigatórias são feitas (ou seja, a transação não foi celebrada de forma fraudulenta). Como a transação causa danos ao comprador, os acionistas entram com um processo contra o Sr. James, CEO, e os diretores que aprovaram a transação.

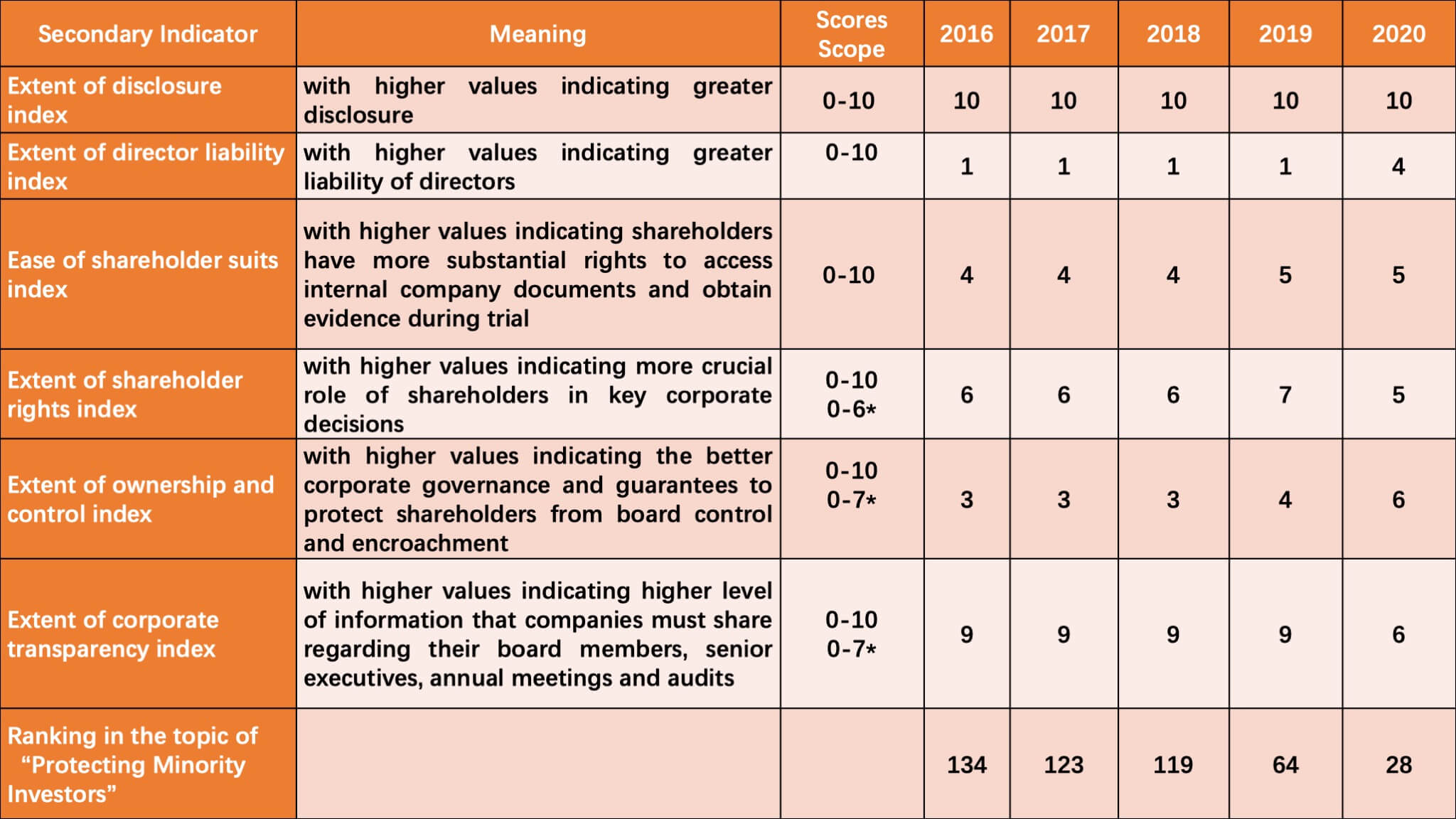

Com base no modelo de caso mencionado acima, o Grupo Banco Mundial mede de forma abrangente a proteção dos investidores minoritários na negociação autônoma de conselheiros por meio de uma combinação de indicadores secundários, como a extensão do índice de divulgação, a extensão do índice de responsabilidade do conselheiro e a facilidade do acionista índice de ternos, incluindo especificamente mais de quarenta questões. Por favor, encontre as pontuações da China no tópico "Proteção aos investidores minoritários" nos últimos cinco anos, conforme abaixo.

(* indica o escopo da pontuação diferente usada no Relatório 2020)

Como pode ser visto, as pontuações da China no tópico “Proteção aos investidores minoritários” mostraram uma tendência de aumento constante nos últimos anos. E, especialmente no Relatório 2019 e no Relatório 2020, a China alcançou melhorias mais rápidas. Especificamente, a China alcançou a marca completa em termos de índice de divulgação por cinco anos consecutivos, mostrando que o sistema de divulgação na negociação pessoal dos diretores melhorou muito na China. Comparativamente, a China perde pontos principalmente no índice de extensão do índice de responsabilidade do diretor e no índice de facilidade de processos judiciais.

II. Contribuições das leis e regulamentos recentemente emendados da China para sua classificação no Relatório 2020

Na verdade, com base na metodologia, a China estuda cuidadosamente os indicadores do Banco Mundial, aprende com os sistemas jurídicos aplicáveis e faz emendas adaptativas às suas leis e regulamentos relevantes, que é a principal razão pela qual a China fez tanto progresso no "Protegendo os investidores minoritários "indicador nos últimos dois anos. Os detalhes são os seguintes:

1. As evidências de injustiça, conflito de interesses ou danos são suficientes para responsabilizar o Sr. James pelos danos que a transação causa à empresa?

De acordo com o questionário elaborado pelo Grupo Banco Mundial, é atribuída uma pontuação 0 se o Sr. James não puder ser responsabilizado ou somente puder ser responsabilizado por fraude, má-fé ou negligência grave; 1 se o Sr. James puder ser responsabilizado somente se ele influenciou a aprovação da transação ou foi negligente; 2 se o Sr. James puder ser responsabilizado quando a transação for injusta ou prejudicial aos acionistas.

A China não pontuou nesta questão no Relatório 2018 e Relatório 2019, porque o Grupo Banco Mundial acreditava que, de acordo com o Regras de Listagem da Bolsa de Valores de Xangai(上海 证券交易所 股票 上市 规则, doravante denominadas “Regras de Listagem”), as transações com partes relacionadas devem ser aprovadas pela assembleia geral de acionistas, e James, como acionista com conflito de interesses, deve se abster de votar; mesmo que a transação exija apenas o consentimento do conselho de administração, James também deve se abster de votar na reunião do conselho. Em suma, James não participou da votação e não prejudicou os interesses de outros acionistas ao "tirar vantagem de sua afiliação", de modo que não poderia ser responsabilizado. [3]

No entanto, a China já não perde pontos no Relatório 2020, porque o Supremo Tribunal Popular (SPC) emitiu o “Disposições sobre várias questões relativas à aplicação da Lei das Sociedades da República Popular da China (V)”(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), doravante referido como“Interpretação Judicial do Direito Societário (V)”) Em 2019. O seu artigo primeiro estipula que a satisfação dos trâmites legais não pode eximir os administradores de responsabilidades na sua própria negociação. Com isso, fica resolvido o problema de provar “aproveitamento da afiliação”, o que possibilita responsabilizar Tiago.

2. O Sr. James deve pagar indenização pelo dano causado ao Comprador em uma reclamação bem-sucedida pelos acionistas?

Conforme mencionado acima, James não poderia ser responsabilizado na China nos Relatórios 2018 e 2019, e os recursos judiciais subsequentes, como o pagamento de indenizações, não estavam disponíveis. Como resultado, nesta edição, a China ainda obteve pontuação 0 nesses dois anos. No entanto, de acordo com o Artigo Um em Interpretação Judicial da Lei das Sociedades (V), James, como acionista controlador e diretor interessado, é imposto com responsabilidades aumentadas, de modo que a China pontua nesta questão no Relatório 2020.

3. Os acionistas podem destituir membros do conselho de administração sem justa causa antes do final de seu mandato?

A China perdeu pontos nesta questão nos Relatórios 2018 e 2019, porque de acordo com o Lei das Sociedades da RPC e Diretrizes para Artigos de Associação de Companhias Abertas (上市 公司 章程 指引, [5] doravante denominadas "Diretrizes") emitidas pela China Securities Regulatory Commission (CSRC), os acionistas tinham o direito de mudar de diretores apenas se houvesse motivos substanciais para a mudança ou eventos específicos desencadeadores ocorrer, como a demissão de diretores. Ao modificar os regulamentos e regras aplicáveis, esclarece-se que os conselheiros podem ser destituídos pelos acionistas antes do término de seus mandatos. [6] Assim, a China pontua nesta edição no Relatório 2020.

4. A subsidiária está proibida de adquirir ações de emissão de sua controladora?

Como a China não tinha regulamentações específicas sobre questões relevantes antes, a resposta da China a esta questão foi "Não" nos Relatórios 2018 e 2019. Por esse motivo, a Bolsa de Valores de Xangai revisou suas Regras de Listagem em 2019, [7] estimulando que, com algumas exceções , é vedado às subsidiárias da companhia aberta adquirir ações de emissão da própria companhia aberta.

5. O comprador deve pagar os dividendos declarados dentro de um período máximo estabelecido por lei?

Anteriormente, o plano de distribuição de dividendos era determinado a critério da própria empresa, [8] e a lei não definia claramente o limite de tempo de distribuição de dividendos, portanto, a China não pontuou nesta questão em relatórios anteriores.

De acordo com o Artigo 4 de Interpretação Judicial do Direito Societário (V) e Artigo 154 das Diretrizes, é claro que a distribuição de dividendos de empresas não listadas deve ser concluída no prazo de um ano a partir da data do anúncio, enquanto as empresas listadas devem concluir a distribuição de dividendos dentro de dois meses após a aprovação da assembleia geral dos acionistas. Como resultado, a China também pontuou nesta questão no Relatório 2020.

III. O que a China ainda precisa melhorar

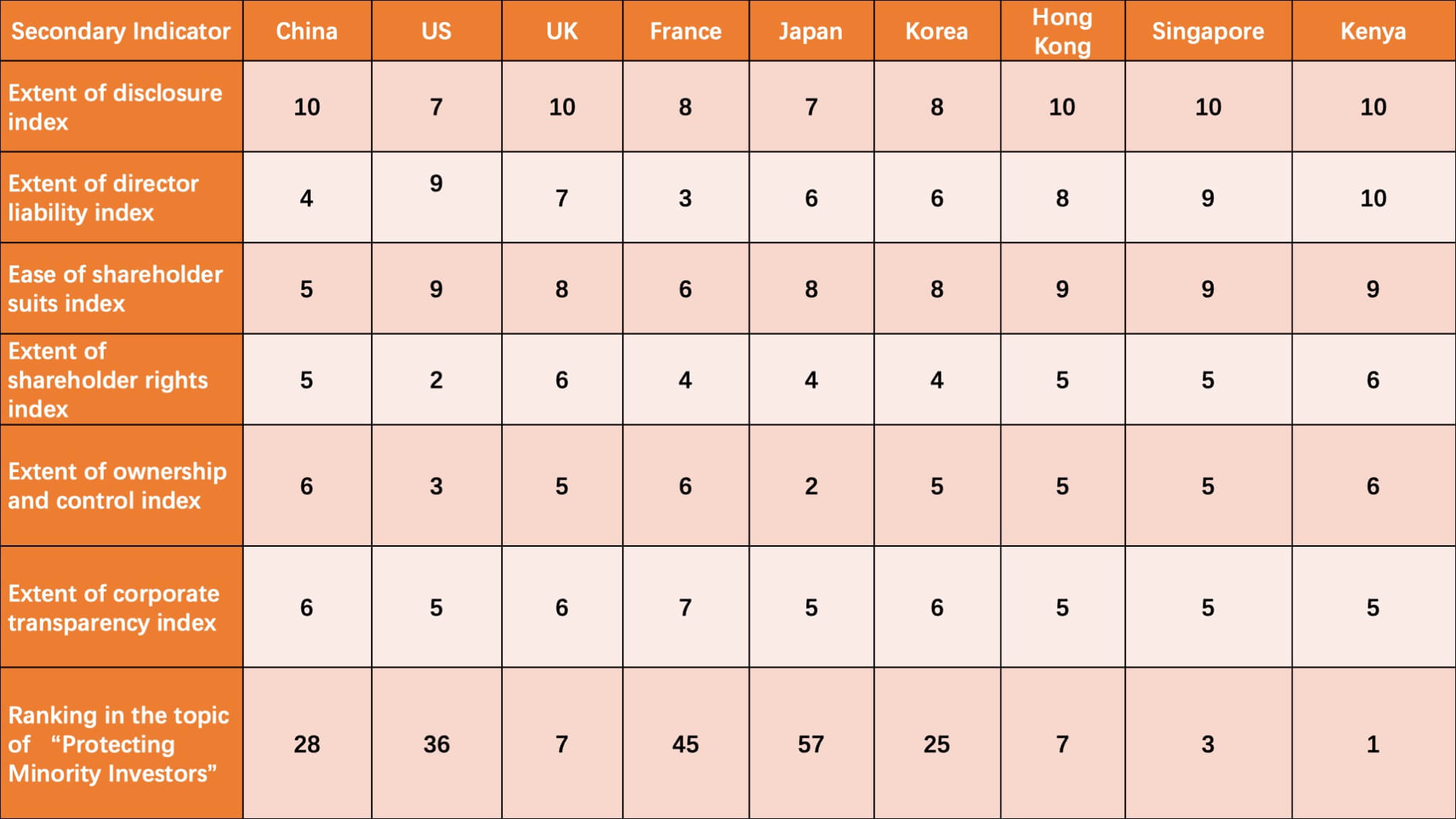

Em conclusão, devido à modificação de regulamentos e regras relevantes, as pontuações da China no tópico "Proteção de investidores minoritários" melhoraram muito, e sua classificação no Relatório de 2020 supera os Estados Unidos (36), França (45) e Japão ( 57) pela primeira vez neste tópico. No entanto, também deve ser percebido que a China ainda tem deficiências e áreas para melhorias adicionais. Por exemplo, a China falhou em algumas questões por três anos consecutivos, como “Os acionistas das empresas podem responsabilizar os outros diretores pelos danos que a transação causou ao Comprador”, “O Sr. James deve reembolsar os lucros obtidos com a transação após uma transação bem-sucedida reclamação dos acionistas? ”,“ Um tribunal pode anular a transação se houver uma reclamação bem-sucedida dos acionistas? ” e “É vedada a indicação da mesma pessoa para o cargo de diretor presidente e presidente do conselho de administração?”.

Tabela 2: Comparação das pontuações de 9 economias no Indicador “Protegendo os investidores minoritários” no Relatório 2020

Conforme mostrado na tabela acima, Reino Unido, Coréia, Hong Kong, Cingapura e Quênia estão todos classificados à frente da China. Em particular, no que se refere à extensão do índice de responsabilidade do diretor e à extensão do índice de facilidade de processos judiciais, a China pontua muito menos que as outras.

XNUMX. Panorama

Em conclusão, a modificação da China nas regulamentações e regras relevantes contribuíram significativamente para o enorme progresso da China no indicador "Protegendo os investidores minoritários", com sua pontuação subindo de 62 no Relatório 2019 para 72 no Relatório 2020. O CJO continuará a observar como a China no O futuro tomará novas medidas de reforma para melhorar sua classificação na proteção de investidores minoritários com base na situação real na China.

[1] Simeon Djankov , Rafael La Porta , Florencio Lopez-de-Silanes , Andrei Shleiferd , The Law and Economics of Self-Trading , Jounal of Financial Economics, 2008, Edição 3.

[2] Consulte a Metodologia de Proteção aos Investidores Minoritários, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》, 译 林 出版社 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto da AbsolutVision (https://unsplash.com/@freegraphictoday) no Unsplash

Contribuintes: Yuan Yanchao 袁 燕 超